Splošni pogoji za zavarovanje rizika odpovedi turističnih potovanj

Veljavnost od 20.12.2019

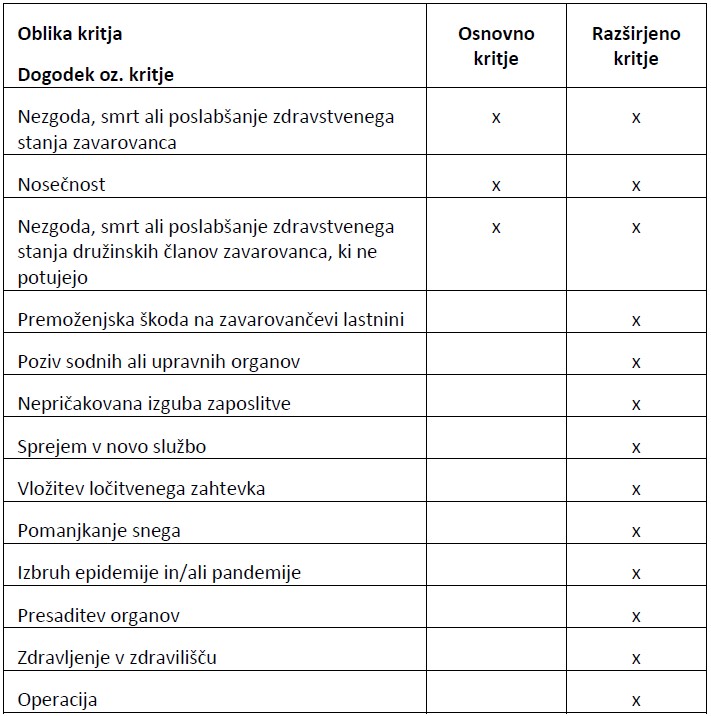

IV. TABELARNI PREGLED KRITIJ

CENIK RIZIKA ODPOVEDI V PROCENTIH NA REZERVACIJO

| OBLIKA KRITJA | PREMIJA V % NA ZNESEK |

| osnovno kritje do 2 osebi na polici | 5 % |

| osnovno kritje do 5 oseb na polici | 5 % |

| osnovno kritje več kot 5 oseb na polici | 5 % |

| razširjeno kritje do 2 osebi na polici | 6 % |

| razširjeno kritje do 5 oseb na polici | 6 % |

| razširjeno kritje več kot 5 oseb na polici | 6,30 % |